据新华社北京4月20日电 十一届全国人大常委会第二十次会议20日举行第一次全体会议。会议审议行政强制法草案、关于修改煤炭法和建筑法个别条款的决定草案、道路交通安全法修正案草案、个人所得税法修正案草案,听取国务院关于“五五”普法工作情况、关于集体林权制度改革工作情况的报告等。

20日初次审议的个人所得税法修正案草案,拟将个人所得税工资薪金所得减除标准,即免征额由现在的每月2000元上调至每月3000元。

据国家统计局资料,2010年度我国城镇居民人均消费性支出为每月1123元,按平均每一就业者负担1.93人计算,城镇就业者人均负担的消费性支出为每月2167元。2011年按城镇就业者人均负担的消费性支出增长10%测算,约为每月2384元。

“综合考虑各方面因素,草案拟将减除费用标准由现行的每月2000元上调至每月3000元,调整后,工薪所得纳税人占全部工薪收入人群的比重,将由目前的28%下降到12%左右。”财政部部长谢旭人说。

谢旭人介绍说,与2010年相比,提高工资薪金所得减除费用标准,约减少个人所得税收入990亿元。

三问新一轮个税法修订

一问:起征点缘何定在3000元?

国家税务总局税收科学研究所副所长靳东升认为,我国个税免征额的设定主要是以基本生活费用支出为基础,综合考虑城镇居民消费性支出增长和物价变化等因素确定。3000元的额度符合当前居民消费支出增长情况,也为今后几年居民消费支出增长留下空间。

“免征额的上调并非一劳永逸,而是随着居民基本生活费用支出的变化,今后将呈现调整常态化、动态化的态势。”靳东升说。

免征额的设定是不是越高越好呢?有关测算显示,如果减除费用标准提高到每月4000元,我国工薪所得纳税人占全部工薪收入人群的比重将降为约4%;如果提高到每月5000元,纳税面将降为约3%。中国法学会财税法学研究会会长刘剑文指出,大幅提高免征额,会导致纳税面过窄,难以发挥个税的调节收入分配作用。

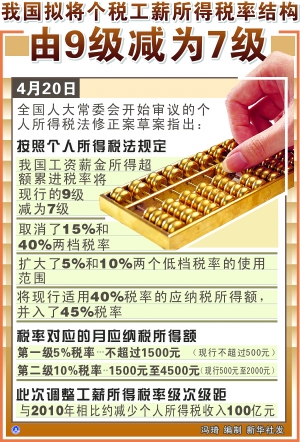

二问:税率结构缘何缩减两级?

“这是我国现行个人所得税法实施以来,首次对工薪所得税率结构进行调整,相对于单纯提高减除标准意义更大。”北京大学经济学院教授刘怡说。

财政部部长谢旭人表示,实行提高工薪所得减除费用标准与调整工薪所得税率结构联动,目的除简化和完善税制外,主要是使绝大多数工薪所得纳税人能享受因提高减除费用标准和调整税率结构带来的双重税收优惠,使高收入者适当增加一些税负。

专家认为,目前国际上个税改革都是朝着简化税制级次的方向发展,税率级次级距的缩减更有利于减轻中低收入者税负,加大高收入者税负,对调节收入分配具有重要意义。

三问:缩小贫富差距税改空间还有几何?

专家普遍认为,此次修订个税法虽然有所突破,但惠及的群体依然有限,对于低收入人群而言,亟待更多改革配套措施加大调节贫富差距力度。

2010年我国个人所得税收入占全国税收收入的6.3%。财政部财科所所长贾康认为,个税在税收中占比低,除收入较低外,也与我国间接税比重大、直接税比重低的税制结构有直接关系,这也是很多百姓抱怨税负高的原因。

此外,当前我国税制改革面临的另一挑战是高收入人群工资薪金以外的收入税收征管难。比如演员等的劳务收入,目前超过4000元部分仍按20%税率扣税,并不在此次工薪所得税率调整范围之内。

“此次修订并没有涉及高收入群体股息、资本利得等非劳动所得,对高收入人群的影响并不是很大。”刘怡说,我国应将更多高收入人群纳入税收征管范畴,并尽早推动工薪收入与劳务所得、生产经营所得等收入合并为综合所得纳入计税范畴,更好体现公平税负。(本栏稿均据新华社电)

个人申报时限将延长

为方便扣缴义务人和纳税人办税,个人所得税法修正案草案,将扣缴义务人、纳税人申报缴纳税款的时限由现行的次月7日内延长至15日内,与企业所得税、增值税、营业税等税种申报缴纳税款的时间一致。

拟降低个体工商户和

承包承租经营者税负

个人所得税法修正案草案,拟根据工薪所得税率级次级距的调整,相应调整个体工商户生产经营所得和承包承租经营所得的税率级距,使得生产经营所得税负均有所下降,以支持这类纳税人的发展。

据介绍,由于草案拟将现行的9级超额累进税率修改为7级,为平衡个体工商户生产经营所得纳税人和承包承租经营所得纳税人与工薪所得纳税人的税负水平,草案维持现行对生产经营所得的5级税率级次不变,对生产经营所得税率表的级距作了相应调整,将税率表的第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。