【《中国经济报告》 2012年04月10日】

[导读] 1998年,在取消福利分房和实现住房货币化分配政策的带动下,我国房地产业逐渐转向市场化并由此迈上快速发展的通道,大致走过了五个阶段:平稳发展、快速发展、调整、复苏和全面调。我国房地产业经历了“政策支持”,到“抑制房价”和“稳定房价”,到“重申支柱产业”,再到“严厉调控,促进房价合理回归”曲折的演变过程。

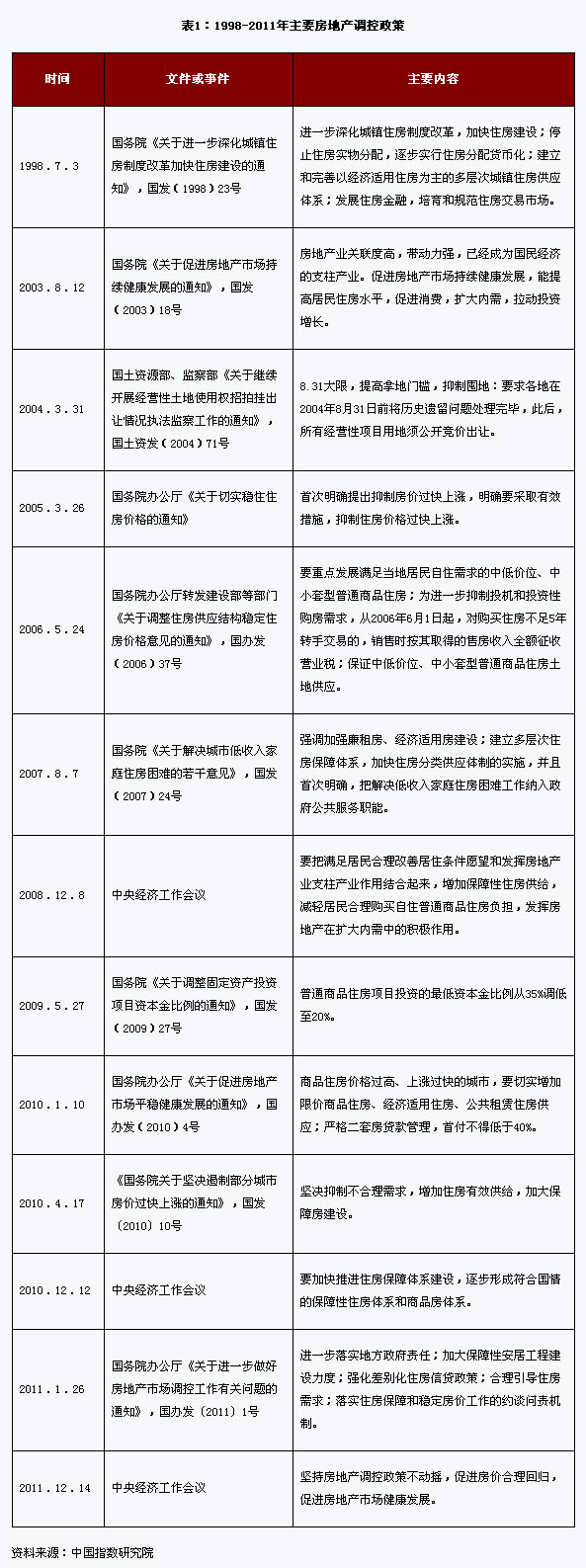

一、1998年以来房地产政策演变

1.1998年-2003年:政策支持房地产业发展

1998年到2003年,我国政府出台了一系列的政策,房地产市场在此时期获得政策鼓励与信贷支持,平稳发展,对宏观经济的推动具有重要意义。

2.2004年-2008年前三季度:调控供需、抑制房价

基于此阶段房地产投资过热和房价上涨过快的现象,国家出台一系列调整政策,通过调控供给总量以及需求总量,抑制过热的投资和房价的过快上涨。

3.2008年四季度-2009年:重申房地产支柱产业,推动内需

2008年四季度开始,为应对金融危机,保持国内经济稳定增长,货币政策和针对房地产业的抑制性政策全面放松,房地产市场成为在金融危机下“内需驱动”的重要发动机。

4.2010年至今:严厉调控,促进房价合理回归

为遏制房价过快上涨,2010年4月起,国务院发布了《关于坚决遏制部分城市房价过快上涨的通知》等一系列文件,目的在于抑制投资投机,加大保障房建设,遏制房价过快上涨,促进房价合理回归(见表1)。

二、1998年以来房地产市场发展特征分析

1.我国房地产市场迅速发展,重点城市房价上涨过快

近年来我国房地产市场迅速发展。1998~2011年,全国商品房销售面积从1.2亿平方米增长至10.9亿平米,累计增长9倍(复合增长率18.4%);销售额从2513亿元扩大至5.9万亿元,累计增长近23倍(复合增长率27.5%);销售均价从2063元/平米上涨至5377元/平米,累计上涨2.6倍(复合增长率7.7%)。

我国房地产市场阶段性特点明显。2004年以前,房地产市场较为平稳。2005年后,受政策调控及宏观经济因素影响,市场波动较大,价格涨幅扩大尤为明显。2010~2011年,在严厉的调控政策下,商品房销售面积和销售额的复合增长率分别下降至7.7%和15.5%,销售均价增长率降至7.2%,明显低于2005~2009年的11.0%。

近年重点城市房价上涨过快。从2006~2010年住宅销售均价复合增长率来看,全国平均水平为10.9%。一线城市中北京、上海、广州、深圳,二三线城市中的昆明、杭州、兰州、福州、南宁、贵阳等,增长率是全国平均水平的2倍以上。在35个大中城市中,商品住宅价格复合上涨率基本都高于全国水平,是全国平均水平1.5倍以上的有17个城市,低于全国平均水平的只有7个城市。

2.房地产市场变化受宏观经济环境影响显著

宏观经济快速增长,支撑了房地产市场快速发展。2005~2011年,货币供应量及人均可支配收入复合增长率较之前扩大了3个百分点,GDP增速较之前扩大了6个百分点,人均GDP增速扩大了6.3个百分点,这些外部因素的变化,加大了房地产需求,是近年房价上涨较快的重要支撑因素。

供给不足及地价涨幅加快促进了房价过快上涨。2005~2011年新开工面积复合增长率下降了5.4个百分点,土地单价涨速较之前扩大了9个百分点,新开工增速放缓,造成供给不足,地价上涨加快增加了开发成本,这些都是影响房价上涨的重要因素。

三、未来展望

近几年我国房地产市场发展迅速,有力地促进了投资和扩大内需,是经济增长的重要动力。但与此同时也带来了一些问题,如重点城市房价上涨过快、保障房发展迟缓等。我国仍处于城市化和工业化阶段,房地产市场发展时间较短,在经济总体仍处于较快增长阶段、城市化进程平稳推进等大背景下,未来房地产市场仍有较大发展空间,房地产长效机制也将进一步健全,市场结构将发生变化。

1.长效机制进一步完善,房地产业将面临更健康的环境

根据住建部的信息,住房信息系统建设将在2012年加快推进,6月末前将实现40个重点城市与住房和城乡建设部联网,明年要争取实现全市、全省联网。房产税在去年沪渝两地试点的基础上范围有望扩容,“十二五”时期可能在全国推广。住房信息系统建设和房产税改革将为抑制投资投机性需求的长期化准备条件。另外,保障房的建设和管理制度将进一步完善,《住房发展规划》和《住房保障房法》的制定也会取得显著进展。土地招拍挂制度也可能逐步落到实处。随着一系列长效机制的逐步建立和完善,我国房地产市场将面临更为健康的发展环境。

2.房地产业仍有较大发展空间,但是速度会明显放缓

根据国际经验及我国历史数据,商品房需求与城市化率、货币供应量以及宏观经济增长具有高度的正相关关系。根据国务院发展研究中心和世界银行联合发布的报告《2030年的中国:建设现代、和谐、有创造力的高收入社会》,未来20年中国经济仍能以较快的速度保持增长。

尽管受经济增长、城市化等促进因素带动,我国房地产业在总体上仍有望继续增长,但由于房地产业的抑制性政策短期内不会放松,保障房建设力度加大分流一部分需求,经济增长、货币投放等外部促进因素也将有所放慢,预计未来房地产市场的发展速度将会放缓。

3.市场结构继续转变,不同城市、不同物业、企业分化加剧

首先,不同城市的分化将更加明显,三线城市将是增长主要动力。预计未来几年,作为城市化水平提高的主要着力点,三线城市的普通住房市场将继续面临机遇,是未来几年房地产市场规模增长的主要来源。

其次,商业地产、养老地产等物业将面临发展机遇。在一二线城市,普通住房市场过去几年发展较快,随着人们收入水平和消费结构的转变,高端住宅将有源源不断的需求。另外,在“住”的需求被满足之后,商业地产、旅游地产、养老地产等满足更高层次需求的产品可能面临机遇,但企业也应注意不同物业投资背后隐含的政策风险和管理风险。

再次,企业“强者恒强”局面延续,行业集中度进一步提高。过去两年,尽管遭遇严厉的市场调控,但万科、中海、保利、恒大等品牌房企销售业绩跑赢大市,占全国的比重持续提升。未来几年,在房地产业总体增长趋缓的大背景下,产品品质高、资金实力强、品牌影响力大的龙头企业将赢得更多市场空间,而中小企业可能逐步淡出,行业集中度将继续提高。